مالیات بر ارزش افزوده چیست؟

«مالیات بر ارزش افزوده پرداختی است الزامی و بلاعَوض که ممکن است به شخص، مؤسسه، دارایی و غیره تعلق گیرد».

بااینحال شاید ابتداییترین ذهنیتی که برای همه ما از مالیات وجود دارد، هزینهای است که افراد یک جامعه برای هزینههای عمومی پرداخت میکنند.

انواع تعریف مالیات :

مالیات از زبان «دیوید هیوم»، فیلسوف شهیر اسکاتلندی: «مالیات، بها و جبران خدماتی است که از دستگاه دولت عاید اشخاص میگردد».

مالیات از نگاه «کنت دو میرابو»، سیاستمدار و اقتصاددان شهیر قرن هجدهمی فرانسه: «مالیات، پیش پرداختی است که افراد برای استفاده از انتظامات عمومی میدهند».

مالیات از دید «شارل دو منتسکیو»، فیلسوف فرانسوی: «مالیات، قسمتی از دارایی است که شخص برای امنیت بقیه دارایی خود یا برای اینکه بتواند از بقیه دارایی با آسایش بهرهمند شود پرداخت میکند».

مالیات از « چارلز ای.مک لور» در کتاب « بریتانیکا »: «پرداخت مالی اجباری و یا انواع دیگری از هزینههای تحمیلی از سوی دولت به پرداختکنندگان مالیات، جهت هزینه کردن در مخارج خدمات عمومی».

مالیات از زبان مرحوم دکتر «حسین پیرنیا» از کتاب «مالیه عمومی»: «برداشت قسمتی از دارایی یا درآمد افراد برحسب توانایی پرداخت آنان برای تأمین مخارج دولتی».

مالیات و انواع منابع مالیاتی در ایران

انواع مالیات در ایران به دو دسته کلی مالیاتهای مستقیم و مالیاتهای غیرمستقیم تقسیم میشود.

مالیاتهای مستقیم، مالیاتی است که افراد مشخصی به ازای درآمد و یا مایملک خاصی و به میزان مشخصی پرداخت میکنند.

مالیات غیرمستقیم نیز مالیاتی است که پرداختکننده آن برای دولت مشخص نیست و به طور غیرمستقیم بر روی کالاها و خدمات اعمال میگردد همانند مالیات بر ارزش افزوده .

به فراخور نوع مالیات، انواع منابع مالیاتی وجود دارد. در زیر انواع منابع مالیاتی در ایران را در دو دسته مالیاتهای مستقیم و غیرمستقیم میخوانید.

انواع مالیاتهای مستقیم:

الف) مالیات بر دارایی

۱- مالیات بر ارث

۲- حق تمبر

ب) مالیات بر درآمد

۱- مالیات بر درآمد املاک

۲- مالیات بر درآمد کشاورزی

۳- مالیات بر درآمد حقوق

۴- مالیات بر درآمد مشاغل

۵- مالیات بر درآمد اشخاص حقوقی

۶- مالیات بر درآمد اتفاقی

۷- مالیات بر جمع درآمد ناشی از منابع مختلف

انواع مالیات های غیرمستقیم :

مالیات بر ارزش افزوده

مالیات بر ارزش افزوده و محاسبه میزان مالیات ارزش افزوده

یکی از مدرنترین و متعالیترین انواع مالیات، مالیات بر ارزش افزوده است. این شیوه اخذ مالیات که از چندین دهه قبل درکشورهای پیشرفته درحال اجرا است، از سال ۱۳۸۷ و با تصویب قانون مالیات بر ارزش افزوده درمجلس شورای اسلامی، درایران نیز اجرایی شده است.

مالیات بر ارزش افزوده چیست ؟

مالیات بر ارزش افزوده که با نام VAT شناخته می شود، مالیاتی است عام که در چند سال اخیر توسط دولت وضع شده و از فعالان کسب و کار (شخصیت های حقوقی و حقیقی) از مرحله تولید تا توزیع، اخذ می شود. وقتی یک پیراهن تولید می شود تا به دست مصرف کننده برسد، ده ها خدمت روی آن انجام می شود و باید مالیات آن ها جداگانه پرداخت شود. مالیات بر ارزش افزوده به سه دسته مصرفی ، درآمدی و تولیدی تقسیم بندی می شود و مشمولان، باید نسبت به پرداخت مالیات و عوارض در موعد مقرر اقدام تا مشمول جرایم نشوند.

انواع مالیات بر ارزش افزوده

- از نوع تولیدی

- از نوع درآمدی

- از نوع مصرف

یک تصور اشتباه درباره VAT این است که این مالیات ، فقط مخصوص مصرف کننده است. در حالی که تولید کننده کالا یا خدمات هم باید VAT پرداخت کند و این، تفاوت مالیات بر ارزش افزوده ای است که در زمان خرید به فروشنده داده و مالیات بر ارزش افزوده ای است که در هنگام فروش به مصرف کننده، دریافت کرده اند، VAT را پرداخت کنند. اگر شما تولید کننده کالا یا خدمات در مناطق ویژه اقتصادی باشید، از پرداخت VAT معاف هستید. مشروط بر آن که مبادلات در محدوده منطقه ویژه باشد.

سیستم های مالیاتی در کشور به سمت فناورانه شدن پیش می رود و پیش بینی می شود تا سال ۱۴۰۳ هجری شمسی، ادارات مالیاتی ، نسبت به صدور اظهارنامه الکترونیکی برای مودیان اقدام کنند و نیاز به ارائه خود اظهاری مالیاتی نباشد. صندوق های مکانیزه فروش، خود مصداقی از این واقعیت پیش رو می باشد.

در اقتصاد های پیشرفته، هر فردی چه حقیقی و چه حقوقی، مصرف بیش تری دارد، مالیات بیش تری پرداخت می کند و هر فردی، تولید بیش تر دارد، مالیات کم تری پرداخت می کند. این ادبیات اقتصاد توسعه محور بوده و به نظر می رسد ایران در عصر اقتصاد مقاومتی، می بایست در این مسیر گام بردارد و سیاست های مالیاتی و زیرساخت های فناورانه تحقق درآمد های مالیاتی را شفاف تر کند.

در گزارش امروز، شما با همه آن چه درباره مالیات بر ارزش افزوده نیاز دارید، آشنا خواهید شد. اگر شما هم در این باره با سوالی روبرو شدید، نظرات خود را از طریق بخش کامنت یا کانال های ما در شبکه های اجتماعی به اشتراک بگذارید. توجه کنید که هر سوالی درباره مالیات دارید، سامانه ۱۵۲۶ پاسخگو خواهد بود و این شرکت نیز در ساعات اداری، خدمات مشاوره کلیه فعالیت های حسابداری، بیمه و مالیات و ثبت پرونده مالیاتی و پیگیری نیازهای اطلاعاتی مشمولان در سراسر کشور را انجام خواهد داد.

تعریف مالیات بر ارزش افزوده

ارزش افزوده یا VALUE ADDED در قانون تجارت ایران، تعریف مشخص دارد. طبق ماده سوم قانون مالیات بر ارزش افزوده، تفاوت بین ارزش کالا یا خدمت عرضه شده با ارزش کالا یا خدمت خریداری شده در یک بازه زمانی مشخص، ارزش افزوده است. ارزش افزوده را باید مالیات بر مصرف دانست و در صدها کشور دنیا اجرا می شود. مالیات بر مصرف را هر واسطه ای در کسب و کار کالا و خدمات، بایستی از مشتری دریافت و به حساب سازمان امور مالیاتی کشور به عنوان نماینده دولت، واریز کند.

ارزش افزوده ، مالیاتی است که خریدار کالا و خدمات باید بپردازد. مثلا، شما پیمانکار وزارت راه و شهرسازی هستید و در پروژه های تعریض بزرگراه ها، فعالیت دارید. صورت وضعیت شما هر چقدر باشد، پس از تایید دستگاه عالی نظارت و نماینده کارفرما، پس از ارجاع به واحد حسایداری برای کسر کسورات قانونی، بخشی به نام ارزش افزوده دارد که باید به شما پرداخت تا به حساب دولت واریز کنید.

در این جا، خریدار کالا یا خدمات شما، وزارت راه و شهرسازی بوده و شما موظف هستید، مالیات بر ارزش افزوده صورت وضعیت خود را بر اساس قرارداد منعقده با کارفرما، واریز کنید. هر کالا و خدمتی که در برابر پول ارائه می شود، مشمول مالیات بر ارزش افزوده است.

مالیات بر ارزش افزوده چه زمانی پرداخت می شود؟

طبق قانون، مالیات بر ارزش افزوده می بایست هر ۹۰ روز یک بار (البته با فرجه ۱۵ روزه) پرداخت شود. مشمولان قانون مالیات بر ارزش افزوده موظف هستند تا اظهارنامه مالیات بر ارزش افزوده را از طریق سامانه مربوطه ارائه کرده و مبلغ آن را واریز کنند تا مشمول جریمه دیرکرد پرداخت نشوند.

| ارسال اظهارنامه دوره فصل زمستان سال قبل تا ۱۵ فروردین |

| ارسال اظهارنامه دوره فصل بهار تا ۱۵ تیر |

| ارسال اظهارنامه دوره فصل تابستان تا ۱۵ مهر |

| ارسال اظهارنامه دوره فصل پاییز تا ۱۵ دی |

واردات و صادارت و مالیات بر ارزش افزوده

فروش کالا ها و خدمات که به خارج از کشور صادر می شود، مشمول مالیات بر ارزش افزوده نیست. هم چنین، هر کالای قانونی که به کشور وارد می شود ، مالیات بر ارزش افزوده آن کسر و سپس اجازه خروج از گمرک پیدا می کند.

مالیات بر ارزش افزوده چگونه محاسبه می شود؟

ارزش افزوده در فعالیت های اقتصادی، روش محاسبه مخصوص به خود دارد. مثلا روش محاسبه مالیات بر ارزش افزوده طبقه هایی از کسب و کار ها با گروهی از طبقه ها و بخش هایی از گروه ها و قسمت هایی از بخش ها با هم فرق دارد. به طور کل، مالیات بر ارزش افزوده، بر اساس چهار فصل طبقه بندی می شود:

- حساب مالیات بر ارزش افزوده خرید کالا یا خدمات

- حساب مالیات بر ارزش افزوده فروش کالا یا خدمات

- حساب عوارض خرید کالا یا خدمات

- حساب عوارض فروش کالا یا خدمات

مبلغ مالیات بر ارزش افزوده، بر اساس ارزش کالایی یا خدماتی که در صورت حساب خرید کالا یا خدمات درج می شود، باید پرداخت شود. اگر صورت حسابی وجود نداشت، اسناد و مدارکی که نشان دهد که ارزش واقعی کالا یا خدمات به صورت واقعی اعلام نشده است، مالیات بر اساس بهای روز محاسبه می شود.

حتما بخوانید : روش محاسبه مالیات بر ارزش افزوده و تفاوت آن با مالیات مستقیم

چه مواردی از مالیات بر ارزش افزوده معاف است؟

موارد زیر، مشمول پرداخت مالیات بر ارزش افزوده نیست:

- کلیه تخفیفات اعطایی به خریدار کالا یا خدمات.

- مالیاتی که قبلا توسط عرضه کننده کالا یا خدمات پرداخت شده است.

- هر نوع مالیات غیر مستقیم و هر نوع عوارضی که هنگام عرضه کالا یا خدمات پرداخت شده است

- اموال غیر منقول اشخاص حقیقی یا حقوقی مشمول مالیات ، از پرداخت VATمعاف است.

- فرش دستبافت، کالاهای اساسی مثل قند و شکر و برنج و گندم و آرد و لبنیات و گوشت و شیر خشک و نان و سویا، از VATمعاف است.

- کلیه تجهیزاتی که در فرودگاه ها برای عملیات ناوبری استفاده می شود

- فعالیت صندوق های قرض الحسنه مجاز و کلیه خدمات بانکی و موسسات اعتباری و صندوق های تعاون و تعاونی ها

- کلیه محصولات کشاورزی که فرآوری نشده باشد.

- خوراک دام و طیور

- دام و طیور زنده و آبزیان و فعالیت های زنبورداری.

- فعالیت های مرتبط با انواع کود و سم و نهال و بذر

- کلیه خدمات حمل و نقل عمومی درون و برون شهری (ریلی-زمینی-هوایی-دریایی)

- کلیه فعالیت های مرتبط با چاپ و نشر و کاغذ

- کلیه خدمات مشمول مالیات بر درآمد حقوق که موضوع قانون مالیات های مستقیم است.

- کلیه خدمات درمانی مثل اعم از انسان و حیوان و گیاه

- کلیه خدمات توانبخشی و حمایتی بیماران و نیازمندان

- کلیه خدمات مربوط به دارو و تجهیزات پزشکی

- کلیه خدمات پژوهشی و آموزشی طبق تایید وزارت علوم و وزارت بهداشت و وزارت کار.

- کلیه کالاهای همراه مسافر که برای استفاده شخصی و منطبق با قانون صادارت و واردات باشد.

- کلیه اقلام برای مصارف نظامی و انتظامی که به تایید وزارت دفاع و پشتیبانی نیروهای مسلح برسد.

توجه کنید، طبق ماده ۱۳ قانون مالیات بر ارزش افزوده، صادرات هر گونه کالا و خدمات به خارج از کشور که از طریق مرزهای رسمی کشور انجام شود، مشمول قانون مالیات بر ارزش افزوده نیست. اگر مالیاتی هم پرداخت شود، قابل استرداد است. روش استرداد هم به این صورت است که شما باید برگه خروج از گمرک را به همراه اسناد مربوطه به اداره مالیاتی تسلیم کرده تا نسبت به عودت مبلغ اقدام شود.

مراحل دریافت گواهی مالیات بر ارزش افزوده چگونه است؟

گواهی VAT اشخاص حقیقی یا حقوقی دولتی یا خصوصی، در گذشته به صورت ۶ ماهه یا ۱۲ ماهه صادر میشد و این موضوع، به تشخیص حوزه مالیاتی مؤدیان کوچک یا بزرگ بستگی داشت و مودیان پس از پایان اعتبار این گواهی، بایستی نسبت به تمدید اعتبار آن اقدام می کردند که در شهریور سال ۹۸ سازمان امور مالیاتی کشور با صدور بخشنامه ای اعتبار گواهی ثبت نام در نظام مالیات بر ارزش افزوده را دائمی کرد

(تصویر ایندکس سایت رسمی VAT که در نشانی: EVAT.IR قرار دارد و شما فهرست مودیان ثبت نام شده فاقد اعتبار به دیل صدور صورت حساب غیر واقعی را به همراه بررسی اعتیار گواهی نامه ثبت نام را می توانید مشاهده کنید)

این گواهی، پس از آن که شرکت ثبت شد و کد اقتصادی دریافت گردید، قابل دریافت است. مراحل آن به شرح زیر می باشد:

- مراجعه به سایت و انجام ثبت نام اولیه و ارسال مدارک شرکت

- ارائه برگه ثبت نام در سامانه به همراه مدارک مربوط به ثبت نام VAT

- پس از دریافت کد کاریری و رمز عبور، ثبت نام مرحله دوم انجام شود.

- تسلیم کلیه مدارک به اداره دارایی مؤدیان شامل اظهارنامه مالیاتی و رونوشت قراردادها.

چه مدارکی برای ثبت نام اولیه ارزش افزوده نیاز است؟

- کد اقتصادی شرکت

- رونوشت اسناد هویتی اعضای هیات مدیره بر اساس آخرین تغییرات شرکت

- رونوشت آگهی تاسیس شرکت بر اساس اطلاعات مندرج در روزنانه رسمی

- رونوشت آخرین تغییرات شرکت بر اساس اطلاعات مندرج در روزنامه رسمی

- وکالت نامه رسمی

- نشانی کامل دفتر مرکزی شرکت با کد پستی ۱۰ رقمی

- شماره تماس دفتر مرکزی و شماره تلفن مدیرعامل

- هرگونه مجوز فعالیت مثل گواهی تایید صلاحیت پیمانکاران از سازمان برنامه و بودجه یا گواهی فعالیت از وزارت کار که بر اساس اطلاعات در سایت رتبه بندی باشد.

- ارائه اطلاعات بانکی شامل: نام بانک، کد شعبه، شماره حساب

- اطلاعات کد اقتصادی

دریافت گواهی نامه ثبت نام در نظام مالیات بر ارزش افزوده از اول فروردین ماه ۱۳۹۴، صرفا از طریق سایت evat.ir امکان پذیر است.

(تصویر ایندکس سامانه عملیات اینترنتی مودیان که روش ثبت نام الکترونیکی، پرداخت مالیات ، صورت معاملات فصلی، فهرست مالیات حقوق الکترونیکی و استعلام بدهی مالیاتی را در اختیار شما قرار می دهد)

شرایط صدور گواهی نامه ثبت نام

- ثبت نام مؤدیان در سامانه عملیات اینترنتی سازمان امور مالیاتی

- تکمیل ثبت نام در سامانه مالیات بر ارزش افزوده

- درخواست صدور گواهی نامه ثبت نام در سامانه توسط مؤدیان

- بررسی صحت اطلاعات ورودی مؤدیان توسط کارشناسان

- ارائه کلیه اظهارنامه های دوره های مشمولیت مؤدیان

- ترتیب پرداخت مالیات و عوارض

برای دریافت گواهینامه توسط واحدهای خدمات مؤدیان، به بخش مدیریت سامانه evat رفته و در منوی گواهینامه ثبت نام، زیر منوی صدور گواهینامه ثبت نام را که در تصویر فوق مشاهده می کنید،انتخاب فرمایید. گواهینامه های صادره توسط پست سفارشی دو قبضه به نشانی قانونی مودی ارسال می شود. اگر گواهی ارسال شد و به هر دلیلی دریافت نشد، اگر توضیحات مکتوب مؤدیان کافی باشد، گواهی دوباره به آدرس ارسال خواهد شد. در غیر این صورت، طبق مقررات با متخلف برخورد می شود.

احراز اعتبار گواهی نامه فروشندگان کالا و خدمات با مراجعه به سامانه عملیات اینترنتی VAT امکان پذیر است و می توان از صدور و اعتبار گواهی نامه ادعایی فروشنده، کسب اطلاع کرد.

مصداق های تخلف از قانون مالیات بر ارزش افزوده چیست؟

اگر یکی از موارد هفت گانه ذیل الذکر درباره مشمولان پرداخت مالیات بر ارزش افزوده محرز شود، تخلف از قانون مالیات بر ارزش افزوده بوده و با متخلفان بر اساس قانون، برخورد خواهد شد:

- عدم ثبت نام در اظهارنامه مالیات بر ارزش افزوده طبق بند یک ماده بیست و دوم قانون VAT

- عدم صدور صورت حساب به خریدار کالا یا خدمات طبق بند یک ماده بیست و دوم قانون VAT

- عدم درج درست ارزش ریالی کالا یا خدمات در صورت حساب رسمی که کد اقتصادی دارد.

- عدم درج و تکمیل اطلاعات صورت حساب قانونی توسط فروشنده کالا یا خدمات

- عدم تسلیم اظهارنامه قانونی

- عدم ارائه دفاتر قانونی پلمپ شده شرکت ها و موسسات مشمول قانون مالیاتی

- تاخیر در پرداخت مبلغ VAT در موعد اعلام شده یا عدم اقدام برای پرداخت معوقات.

جرایم مؤدیان مالیاتی که VAT را پرداخت نمی کنند چقدر است؟

اگر مؤدی مالیاتی ، در مهلت مقرری که قانون تعیین می کند، نسبت به پرداخت مبلغ بدهی یا تقسیط آن اقدام نکنند و تکالیف مشخص شده را توجه نکنند، علاوه بر پرداخت مالیات مشخص شده، بایستی جریمه دیرکرد هم پرداخت کنند. جریمه عدم پرداخت مالیات بر ارزش افزوده به شرح زیر است:

- اگر مؤدیان در مهلت مقرر، در سامانه ثبت نام نکنند، جریمه خواهند شد. این جریمه، شامل جریمه عدم ثبت نام از تاریخ اولین دوره مشمول شدن تا تاریخ ثبت نام بوده و مبلغ مربوطه، قابل شناسایی و مطالبه است. جریمه عدم ثبت نام مؤدیان ، معادل هفتاد و پنج درصد مالیات متعلق تا تاریخ ثبت نام با شناسایی حسب مورد است. بنابراین، مؤدیان محترم می بایست برای رهایی از این جریمه سنگین، نسبت به ثبت نام و ارائه اطلاعات مستند و مستدل اقدام کنند.

توجه: منظور از مهلت مقرر که برای ثبت نام مؤدیان اعلام می شود، آخرین زمان مهلت ارائه اظهارنامه نخستین دوره مالیاتی است که مؤدی، مشمول ثبت نام VAT و اجرای این قانون می شود. موضوعی مهم برای شرکت های مسئولیت محدود و سهامی خاص.

- میزان جریمه VAT برای فعالان کسب و کار (مؤدی) که صورت حساب کالا یا خدمات ارائه نمی کنند، یک برابر مالیات متعلق خواهد بود.

- میزان جریمه VAT برای فعالان کسب و کار که ارزش ریالی صحیح کالا یا خدمات را در صورت حساب درج نمی کنند، یک برابر ما به التفاوت مالیات متعلق است.

- میزان جریمه VAT برای فعالان کسب و کار که اطلاعات صورت حساب کالا یا خدمات آن ها طبق نمونه اعلام شده سازمان امور مالیاتی کشور نیست، معادل بیست و پنج درصد مالیات متعلق خواهد بود.

- میزان جریمه VAT برای مؤدیانی که از تسلیم اظهارنامه مالیاتی خودداری می کنند، از تاریخ ثبت نام (یا شناسایی وی)، معادل پنجاه درصد مالیات متعلق است.

- میزان جریمه VAT برای مؤدیانی که دفاتر پلمپ شده و اسناد و مدارک قانونی را ارائه نمی کنند، معادل بیست و پنج درصد مالیات متعلق خواهند بود.

توجه کنید که اگر شما، مشمول جریمه عدم ثبت نام مالیات بر ارزش افزوده باشید، جرایم مربوط به عدم تسلیم اظهارنامه و سایر جرایم که در بالا گفته شد، برای شما موضوعیت نخواهد داشت و تجمیع نمی شود. هم چنین اگر مشمول جریمه عدم صدور صورت حساب باشید، یک برابر مالیات و عوارض متعلق، جریمه و اخذ می شود لذا جرایم عدم درج صحیح قیمت و عدم درج اطلاعات طبق صورت حساب نمونه، موضوعیت نخواهد داشت.

هم چنین، اگر از ارائه اسناد و مدارک خودداری کنید، هم جریمه عدم ارائه دفاتر (۲۵ درصد) و هم جریمه عدم ارائه مدارک (۲۵ درصد) جمعا معادل ۵۰ درصد مالیات متعلق، جریمه خواهید شد.

ماخذ محاسبه جریمه های مشمولان مالیات بر ارزش افزوده چیست؟

ماخذ محاسبه جریمه های مؤدیان VAT که موضوع قانون بیست و سه ارزش افزوده است، عبارت است از مالیات و عوارض متعلق به دوره، پس از کسر مالیات و عوارض پرداختی است. اگر تاخیر در پرداخت مالیات های موضوع این قانون در موعد مقرر احراز شود، ۲ درصد در ماه به اصل جریمه، جریمه تعلق خواهد گرفت. اگر تاخیر، کم تر از ۳۰ روز باشد، به میزان مدت تاخیر کم تر از یک ماه نیز، جریمه قابل محاسبه و مطالبه خواهد بود.

از زمان تاریخ انقضای مهلت تسلیم اظهارنامه مالیاتی و سر رسید پرداخت مالیات و عوارض دوره مذکور، جریمه تاخیر، محاسبه و قابل دریافت بر اساس موضوع ماده بیست و سه است. البته توجه کنید که مبدا محاسبه جریمه موضوع بند الف تبصره سه ماده ۴۲ قانون VAT درباره مالیات نقل و انتقال خودرو، تاریخ تکمیل و صدور اسناد تنظیمی در دفاتر اسناد رسمی ملاک است. این جرایم، غیر قابل بخشش است.

توجه کنید که جریمه تاخیر در پرداخت VAT نسبت به مالیات پرداخت نشده و مدت تاخیر، روز شمار محاسبه خواهد شد.

نرخ مالیات بر ارزش افزوده در سال ۹۹ چقدر است؟

نرخ مالیات بر ارزش افزوده در سال ۹۹ ، ۹ درصد است که شامل شش درصد مالیات و سه درصد عوارض ارزش افزوده می شود. البته برای کالاهای خاص مثل سیگار و محصولات دخانی، ۱۲ درصد مالیات بر ارزش افزوده اخذ می شود و این رقم برای بنزین و سوخت هواپیما، ۲۰ درصد است.

اگر مالیات بر ارزش افزوده بیش تر از سقف مجاز پرداخت کرده باشیم چه باید کرد؟

طبق ماده ۱۷ قانون مالیات بر ارزش افزوده، در صورتی که مودی ، مالیات بر ارزش افزوده ای بیش تر از مبلغ اصلی در هر دوره را پرداخت کرده باشند، می توانند نسبت به دریافت آن به دو صورت اقدام کنند: یا مبلغ اضاف پرداخت شده جهت مالیات های دور بعد لحاظ شود یا درخواست استرداد وجه آن را داشته باشند.

اگر فعالیت کسب و کار شما، معاف از مالیات باشد، مالیات فعالیت هایی که مشمول مالیات نیستند، لحاظ نشده و تنها فعالیت هایی که مشمول مالیات هستند، مشمول دریافت مالیات بر ارزش افزوده خواهند بود.

شماره حساب های بانکی سیبای وصول مالیات و عوارض قانون VAT را چگونه پیدا کنیم؟

کافی است به این نشانی رفته و استان محل سکونت را انتخاب کنید. مالیات موضوع ماده شانزده قانون و عوارض موضوع ماده سی و هشت، می بایست صرفا به حساب هایی که ادارات مالیاتی ۳۱ استان کشور مشخص کرده اند واریز شود.

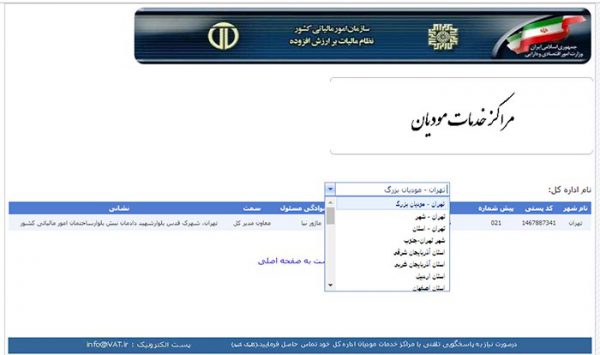

فهرست مراکز خدمات مودیان مالیاتی را چگونه بدست آوریم؟

کافی است به این نشانی رفته و استان محل سکونت را از منویی که در عکس فوق هم مشاهده می کنید، انتخاب فرمایید.

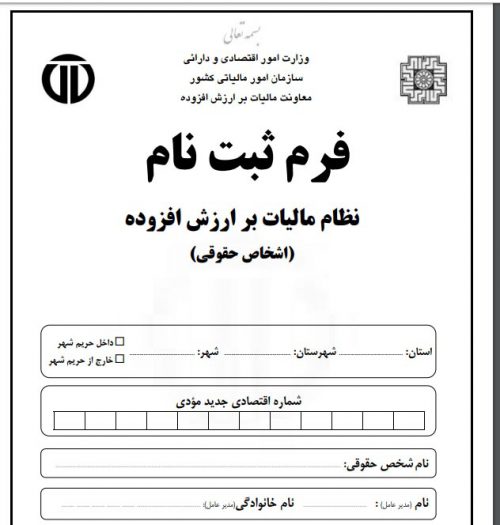

فرم ثبت نام رسمی اشخاص حقوقی نظام مالیات بر ارزش افزوده را چگونه دریافت کنم؟

فایل PDF را دانلود و نسبت به تکمیل اطلاعات اقدام کنید.

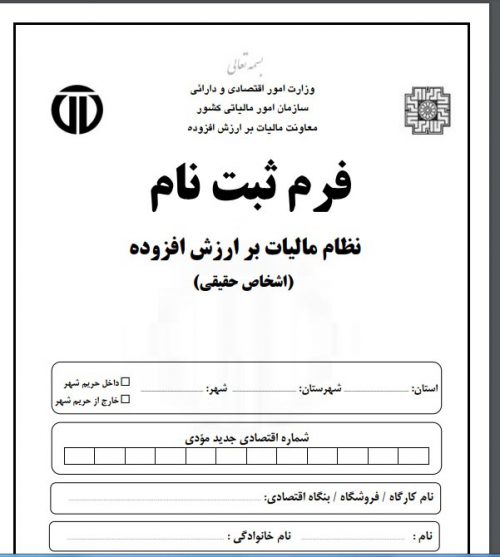

فرم ثبت نام اشخاص حقیقی مالیات بر ارزش افزوده چگونه بدست آوریم؟

کافی است فایل PDF را دانلود کنید. دستور العمل تسلیم اظهارنامه و پرداخت VAT و عوارض مربوطه که موضوع ماده ۲۱ است را در این نشانی مشاهده فرمایید.

مالیات بر ارزش افزوده یا VAT چند سالی است که به لیست مالیات های دریافتی توسط نظام مالیاتی کشور اضافه شده است . مالیات بر ارزش افزوده یا ( VAT ) یک مالیات عام است که بر همه کالاها و خدمات مگر کالاها و خدماتی که معاف از مالیات باشند اعمال میشود . مالیات بر ارزش افزوده مالیاتی است که از کل مراحل تولید و توزیع کالاها و خدمات دریافت میشود .

هر خدمات یا محصولی که تولید میشود برای تولید آن مراحل مختلفی طی میشود مثلا برای تولید یک مانتو در یک گارگاه مانتو دوزی اول پارچه مانتو توسط تولید کننده پارچه تولید میشود ، نخ برای دوخت مانتو توسط تولید کننده دیگر تهیه میشود ، دگمه و سایر ملزومات یک مانتو هم توسط تولید کننده های دیگر فراهم شده و در نهایت صاحب کارگاه مانتو دوزی انها را خریداری و مانتو دوخته میشود و بعد مانتو به مغازه دار و درنهایت به خریدار عرضه میشود .

قیمت مانتو در هریک از مراحل بالا افزایش می باید که این افزایش قیمت در واقع به خاطر کاری است که در مراحل مختلف روی مانتو انجام گرفته است . این ارزش اضافی آمده روی مانتو را در مراحل مختلف تولید به بیان ساده ارزش افزوده می گویند .

تعریف ارزش افزوده به بیان ساده

در واقع ارزش افزوده اختلاف بین ارزش کالاها و خدمات فروخته شده با ارزش کالاها و خدمات خریداری شده است . به بیان ساده مالیات بر ارزش افزوده مالیاتی است که خریدار هنگام خرید کالا و خدمات به فروشنده می پردازد و فروشنده نیز باید در دوره های زمانی مشخص آن را به دولت و سارمان امور مالیاتی پرداخت نماید .

نحوه پرداخت مالیات بر ارزش افزوده

نحوه پرداخت مالیات بر ارزش افزوده بصورت خود اظهاری در اظهارنامه مالیاتی است که توسط صاحبان کسب و کار و مشاغل باید پرداخت شود . VAT مانند سایر فرایند های اقتصادی دارای معایب و محاسنی برای پرداخت کنندگان می باشد . از مزایای پرداخت مالیات بر ارزش افزوده این است که در مورد مشاغلی که تحت پوشش مالیاتی قرارگرفتن انها دشوار است ، می تواند اجرا شود و از فرار مالیاتی آنها جلوگیری نماید .

ضمن اینکه VAT درآمد مالیاتی را به میزان قابل توجهی برای دولت افزایش می دهد . استفاده از راهکار پرداخت مالیات ارزش افزوده به نظام مالیاتی کشور کمک می کند که از دقت و سرعت و کارامدی بیشتری برخوردار شود اما اگر کنترل های لازم در دریافت و پرداخت آن صورت نگیرد این نوع مالیات میتواند باعث افزایش تورم هم گردد چرا که با این نوع مالیات قیمت تمام شده فروش در تک تک مراحل تولید افزایش می دهد .

نرخ مالیات بر ارزش افزوده

نرخ مالیات بر ارزش افزوده در سال ۹۴ ، نه درصد تعیین گردید . و پرداخت آن به صورت الکترونیکی همراه با اظهارنامه مالیاتی در سال مالی صورت میگیرد . VAT به همه کالاها و خدمات به جز ۱۷ نوع کالا و خدمات که در قانون ذکر شده است تعلق میگیرد . سیگار ۱۲ درصد و سوخت هواپیما ۲۰ درصد باید مالیات ارزش افزوده بپردازند برای سایر کالاها و خدمات همان ۹ درصد می باشد .

VAT مانند سایر موارد مالیاتی دیگر بایستی به طور دقیق در اظهارنامه مالیاتی خوداظهاری شود و تا پایان مهلت مقرر شده برای پرداخت آن اقدام گردد و در صورت عدم پرداخت یا اظهار آن در اظهارنامه مالیاتی برای متخلفین هم جرایمی در نظر گرفته شده است از جمله اینکه ۷۵ درصد میزان مالیات ارزش افزوده را باید جریمه پرداخت کنند .

بنابراین خوداظهاری و تهیه اظهارنامه مالیاتی مطابق با قانون سازمان امور مالیاتی بایستی در موعد مقرر انجام گرفته و ارسال گردد . کارفرمایان و صاحبان مشاغل و کسب و کارها می تواندد برای پیشگیری از جریمه دیر کرد یا ارائه اطلاعات اشتباه و غیر دقیق با موسسات خدمات مالی و حسابداری مشورت نمایند و از آنها کمک بگیرند .

موسسه خدمات مالی محاسبان تلاشگر خبره میتواند در خصوص تهیه اظهارنامه مالیاتی و تعیین مالیات بر ارزش افزوده محاسبات تخصصی را انجام داده و در اختیار کارفرمایان قرار دهد تا از عواقب ناشی ازعدم تهیه و ارسال اظهارنامه و عدم پرداخت مالیاتها از جمله VAT جلوگیری شود .

در ادامه گزارشی مفصل درباره ارزش افزوده را میخوانید :

همه چیز در مورد ارزش افزوده ( VAT ) یا مالیات غیر مستقیم

مالیات بر ارزش افزوده یک مسئله مهم در ذهن مصرف کنندگان بوده و هست . جان کلام مالیات بر ارزش افزوده یعنی مالیات کالای تولید شده به جای اینکه فقط از تولید کننده گرفته شود بین مصرف کنندگان سر شکن میشود و در واقع نظام مالیاتی کشور با این کار قصد حمایت از تولید کننده را داشته اما اینکه واقعا به این هدف رسیده یا خیر نیازمند تحقیقات و پژوهش های گسترده می باشد .

ضمن انکه سر شکن شدن این مالیات بین مصرف کنندکان سهم هر خریدار و مصرف کننده را ناچیز می نماید . قبل از اینکه به سولات اساسی در خصوص مالیات غیر مستقیم پاسخ دهیم به اختصار یک تعریف مختصر در خصوص این نوع مالیات خواهیم داشت .

مالیات بر ارزش افزوده چیست ؟

ارزش افزوده در اصلاح لغوی یعنی افزایش ارزش یک محصول از ابتدای تولید تا مرحله تکمیل . مثلا شما یک کیف را در نظر بگیرید کیف که از ابتدا کیف نبوده است در ابتدا پارچه یا چرمی بوده که خریداری شده بعد برش داده شده و در مرحله بعد روی ان طرح زده شده بعد دوخته شده و در نهایت در اختیار مغازه دار برای فروش قرار گرفته است .

کیف دوخته شده ارزشی برابر با آن پارچه اولیه ندارد و در هر مرحله که روی آن کار شده است بر اررزش آن افزده گردیده و قیمتش بالاتر رفته است این افزایش قیمت به دلیل زحمتی است که در مراحل مختلف روی آن اعمال شده تا در نهایت به صورت یک کیف در بازار به فروش برسد .

یا یک مثال ساده تر : یک بوفه رو در نظر بگیرید این بوفه در ایتدا چوب بی شکل بوده است که توسط نجار خریداری شده این چوب به صورت مناسب برش داده شده است و بعد برش های مختلف به هم وصل شده اند بعد روی آن مثلا طرحی به صورت منبت یا هر طرح دیگری کار شده و بعد به رنگ کار برای رنگ کردن تحویل شده و در نهایت بعد از خشک شدن رنگ به بازار عرضه شده است .

در فرایند ساخته شدن بوفه افراد مختلفی روی چوب کارهای متفاوتی انجام داده اند و به مرور با درست شدن بوفه و زیباتر شدن آن بر قیمت بوفه افزوده شده است. یک بوفه بدون رنگ قیمتی برابر با بوفه رنگ شده ندارد این یعنی ارزش افزوده . یعنی ارزشی که در مراحل مختلف تولید یک محصول به آن افزوده میشود و ناشی از کار بر روی محصول است .

چند نوع مالیات بر ارزش افزوده در قانون مقرر شده است ؟

در قانون سه نوع مالیات بر ارزش افزوده مقرر گردیده است :

- مالیات بر ارزش افزوده از نوع مصرفی

- مالیات بر ارزش افزوده از نوع درآمدی

- مالیات بر ارزش افزوده از نوع تولیدی

پرسش و پاسخ هایی در خصوص ارزش افزوده

ایا ایرانی های خارج از کشور هم مشمول قانون مالیات بر ارزش افزوده هستند ؟

ایرانیانی که در خارج از کشور تجارت می کنند مشمول قوانین مالیاتی همان کشور بوده مگر اینکه کالای تولیدی یا خدمات خود را بخواهند به ایران وارد نمایند در این صورت طبق قوانین ایران با انها رفتار خواهد شد .

آیا تولید کننده هم باید مالیات بر ارزش افزوده بپردازد؟

برخی گمان می کنند مالیات غیر مستقیم فقط مخصوص مصرف کننده بوده و تولید کنندگان در قانون موظف به پرداخت VAT نیستند . در جواب این تصور باید گفت تولید کنندگان نیز باید مانند مصرف کننده مالیات غیر مستقیم بپردازند اما تولید کنندگان باید به میزان مابه تفاوت مالیات بر ارزش افزوده ای که در هنگام خرید به فروشنده پرداخت کرده و مالیات بر ارزش افزوده ای که در هنگام فروش به مصرف کننده دریافت نموده اند VAT بپردازد .

برای روشن شدن مطلب یک مثال میزنیم فرض کنید سازنده کیف برای خرید چرم مبلغی ۲۵۰۰۰ تومن مالیات بر ارزش افزوده به چرم فروش پرداخت کرده است و بعد از درست کردن کیف در زمان فروش به مصرف کننده ۲۶۰۰۰ تومن VAT دریافت کرده است . سازنده کیف باید معال ۱۰۰۰ تومن به سازمان امور مالیاتی مالیات بر ارزش افزوده پرداخت نماید .

چه کالا ها و خدماتی از پرداخت مالیات بر ارزش افزوده معاف هستند ؟

سازمان امور مالیاتی به جهت حمایت از بخشی از کالاهای تولیدی و حمایت از مصرف کننده بعضی از کالاها و خدمات را از پرداخت مالیات غیر مستقیم معاف کرده است .

محصولا خام کشاورزی مشمول مالیات بر ارزش افزوده نمیشوند

محصولا کشاورزی که هنوز کاری بر روی آن انجام نشده است مشمول این قانون نشده و فروشنده ها حق ندارند در فاکتور فروش VAT از خریدار دریافت نمایند.

کود و سم و بذر شامل مالیات بر ارزش افزوده نمیشود

موادی مثل کود ، سم ، بذر و نهال در هنگام فروش مشمول مالیات غیر مستقیم نمیشوند و توسط قانون از این فراورده ها حمایت شده است

دام وطیور

دام و طیور و آبزی ها مشمول مالیات بر ارزش افزوده نشده و فروشنده حق دریافت این مالیات را از خریدار ندارد .

نان ، شیر خشک ، قند و شکر و …..

مواد غذایی اصلی مثل نان ، شکر ، قند ، شیر خشک ، روغن ، پنیر ، حبوبات ، برنج ، گوشت ، آرد که مواد غذایی اصلی برای خوراک مردم محسوب میشوند مشمول مالیات غیر مستقیم نیستند

دارو و فرش دستباف

دارو و فرش دستباف هم مشمول مالیات بر ارزش افزوده نمیشوند . دارو به دلیلی اهمیت آن برای مصرف کننده و فرش دستباف برای حمایت از تولید کننده در این گروه قرار میگیرند .

خدمات بانکی و خدمات حمل و نقل

خدمات بانکی و موسسات اعتباری و خدمات حمل و نقل جاده های برون شهری و دورن شهری از جمله اتوبوس ، قطار و همواپیما هم شمول قانون مالیات بر ارزش افزوده نمیشوند .

اقلام دفاعی

اقلامی که در صنایع دفاعی کشور مورد استفاده قرار میگیرد به جهت حمایت از امنیت و توسعه این صنعت از قانون VAT معاف شده است .

کتاب و مطبوعات

کتاب ، مطبوعات ، لوازم التحریر ، کاغذ و هر چیزی که در تهیه و تولید کتاب و لوازم التحریر نقش داشته باشد از پرداخت مالیات بر ارزش افزوده معاف خواهد بود

آیا طلا فروشان هم شامل مالیات بر ارزش افزوده میشوند ؟

در ابتدای اجرای قانون مالیات بر ارزش افزوده مقرر گردید که طلافروشان نیز مانند سایر اصناف VAT بپردازند اما اعتراض طلا فروشان مبنی بر اینکه طلا یک کالای مصرفی محسوب نشده و اغلب برای سرمایه گذاری در بازار رد و بدل میشود این قانون تغییر کرد . در حال حاضر طلا فروشان فقط موظف هستند برای اجرت طلاهای ساخته شده خود مالیات غیر مستقیم بپردازند و این مالیات بر سایر مراحل خرید مواد اولیه و موراد دیگر آن اعمال نمیشود.

آیا حقوق و دستمزد پرسنل شامل مالیات بر ارزش افزوده میشود ؟

حقوق و دستمزد پرسنل به دلیلی اینکه به صورت جداگانه در مالیات های مستقیم آمده است و مالیات آن در قانون مالیات های مستقیم پرداخت میشود مشمول قانون مالیات بر ارزش افزوده نمیشود .

آیا ماشینآلاتی که در خطوط تولید یک کارخانه وجود دارند مشمول قانون مالیات بر ارزش افزوده میشوند؟

این ماشین الات در اظهارنامه مالیاتی که در قانون مالیات های مستقیم الزام شده است با در نظر گرفتن شرایط استهلاک و استفاده لیست شده و مالیات مربوط به آنها پرداخت میشود و دیگر مشمول مالیات بر ارزش افزوده نخواهند بود .

آیا مناطق ویژه اقتصادی مشمول مالیات بر ارزش افزوده هستند ؟

شرکت ها و کارخانجات و بنگاههای تولیدی و اقتصادی که در مناطق ویژه اقتصادی قرار دارند مشمول مالیات بر ارزش افزوده نیستند البته به شرطی که مبادلات آنها فقط در مناطق ویژه اقتصادی باشد و اگر با مصرف کنندگانی خارج از منطقه ویژه اقتصادی مبادله داشته باشند باید VAT بپردازند

ایا صادرات و واردات خارج از کشور در شرکتهای مستقر در منطقه ویژه اقتصادی مشمول مالیات بر ارزش افزوده میشود ؟

جواب این سوال خیر است هر گونه صادرات و واردات شرکت های مستقر در منطقه ویژه اقتصادی با خارج از کشور مشمول این قانون نمیشود .

آیا آب و برق و گاز تلفن شرکت تجاری مشمول مالیات بر ارزش افزوده می باشد ؟

بله کلیه مبالغی که تحت عنوان قبض آب ، برق ، گاز و تلفن از مشترک اخذ میگردد مشمول قانون مالیات غیر مستقیمی بوده و باید پرداخت شود البته پس از پرداخت این مبلغ سایر قوانین مالیاتی دیگر بر این موارد وارد نبوده و صدق نمی کند .

آیا قرارداد هایی که قبل از این قانون بسته شده اند مشمول قانون مالیات بر ارزش افزوده میشوند ؟

قرارداد هایی که قبل از این قانون بسته شده اند اگر قبل از اجرای این قانون هم به اجرا در آمده باشند مشمول قانون VAT نیستند اما قرارداد هایی که قبل از این قانون بسته شده اند ولی اجرای آن به زمان اجرای قانون مالیات غیر مستقیمی موکول شده باشد باید VAT را بپردازند .

آیا فعالیت پیمانکاری جز هم شامل مالیات بر ارزش افزوده شده است ؟

بله فعالیت پیمانکاران جزو هم شامل این قانون بوده و این پیمانکاران باید به میزان ۳% مالیات بر ارزش افزوده بپردازند. البته پرداخت این مالیات جایگزین پرداخت هر گونه عوارض شده و دریافت عوارض از آنها تحت هر عنوانی ممنوع می باشد .

آیا خدمات هتل داری و غرفه داری و انبارداری مشمول مالیات بر ارزش افزوده می باشد ؟

بله کلیه خدمات هتل داری ، غرفه داری در نمایشگاهها تحت هرعنوانی ، انبارداری و سوله داری همه شامل قانون مالیات غیر مستقیمی بوده حتی اگر کالایی را انبار کرده باشند که معاف از پرداخت VAT باشد .

ایا صادرات از کشور مشمول قانون مالیات بر ارزش افزوده میشود ؟

صادرات کالاها و خدمات تحت هر عنوانی مشمول این قانون نبوده و به جهت حمایت از صادر کننده از پرداخت VAT معاف شده اند .

ایا قانون مالیات بر ارزش افزوده باعث حذف قانون تجمیع عوارض شده است ؟

بله . این قانون چون مرحل به مرحله از مصرف کننده دریافت میشود جایگزین قانون تجمیع عوارض شده است .

ایا خرید و فروش ضایعات به خصوص اهن و آلومینویم ضایعاتی هم مشمول قانون مالیات غیر مستقیمی میشود ؟

خرید و فروش ضایعات آهن و به خصوص ضایعات شرکت های تولیدی مثل تراشه های آهن ، محصولات آهنی از رده خارج شده مثل سوپاپ خودروای که درست ساخته نشده و جزو ضایعات به صورت کیلویی فروخته میشود مشمول قانون مالیات بر ارزش افزوده میشود .

پرداخت مالیات بر ارزش افزوده به صورت ماهانه بهتر است یا سالانه ؟

پرداخت مالیات بر ارزش افزوده معمولا هر سه ماه انجام میشود و روش بهتری می باشد زیر باعث میشود در انتهای سال مبلغ زیادی نشده و به صورت ریز ریز پرداخت شود و افرادی که به صورت ماهانه یا سه ماهه مالیات خود را می پردازند در انتهای سال دیگر نیازی به پرداخت VAT ندارند و فقط اگر خطا و اختلافی دیده شود ان اختلاف حساب پرداخت میشود .

در برخی مشاغل فروشنده و اقدام به صدور پیش فاکتور میکند پیش فاکتور های صادر شده مشمول قانون مالیات بر ارزش افزوده میشود ؟

برخی مشاغل و حرفه ها قبل از عقد قرارداد اقدام به صدور پیش فاکتور کرده و بعد از تایید قرارداد می بندند و محصول یا خدمات ارائه میشود . در صورتیکه پیش فاکتور منجر به تولید و خدمات شود مشمول این قانون شده و اگر پیش فاکتور منجر به ارائه خدمات و فروش نگردد مشمول مالیات غیر مستقیمی نخواهد بود .

مالیات بر مصرف با مالیات بر ارزش افزوده یکسان هستند ؟

خیر مالیات بر مصرف با VAT تفاوت داشته و هر دو به صورت جداگانه دریافت میشوند . مالیات بر مصرف بر کالاهایی مانند سیگار وارد شده تا مصرف ان در کشور کاهش یابد .

ایا مالیات بر ارزش افزوده در اینده جایگزین مالیات بر مصرف میشود ؟

این قانون هنوز تصویب نشده و تا امروز این دو مالیات به صورت جداگانه اخذ شده اند .

ایا قانون مالیات بر ارزش افزوده به نفع تولید کننده تمام شده است ؟

تولید کنندگان معتقد هستند چون دولت نتوانسته است مصرف کنندگان واقعی را شناسایی کند به سراغ تولید کننده امده و مالیات را از آنها دریافت می کند و تولید کنندگان گاهی به اجبار محصول خود را با کمترین سود به فروش رسانده تا از گردونه رقابت خارج نشوند و این قانون فقط به نفع دولت بوده است .