تاریخ ثبت : 1401/01/20

در قانون بودجه سنواتی کشور هر ساله مبلغ معافیت سالیانه مشاغل یا همان اشخاص حقیقی را مشخص می کنند و به این معافیت، معافیت معیشتی هم گفته می شود. اگر صاحبان مشاغل یا شخص حقیقی تا این میزان معافیت درآمد مشمول مالیات داشته باشد از پرداخت مالیات معاف است اما جهت استفاده از این معافیت سالیانه شرط و نکاتی وجود دارد که قصد داریم در این مقاله به آنها اشاره کنیم و صفر تا صد معافیت سالانه مشاغل را با هم بررسی کنیم.

متن قانونی ماده 101 ق م م در خصوص معافیت مالیاتی مشاغل

درآمد سالانه مشمول مالیات مودیان موضوع فصل مالیات مشاغل که اظهارنامه خود را طبق مقررات در مهلت مقرر تسلیم کرده اند تا میزان معافیت مشخص شده در هر سال مورد نظر از مالیات معاف هستند و مازاد مبلغ درآمد مشمول مالیات طبق نزخ ماده 131 ق م م این قانون مشمول مالیات خواهد بود. ( در مقاله نحوه محاسبه مالیات اشخاص حقیقی در مورد این ماده و نحوه محاسبه مالیات توضیح داده شده است و می توانید مطالعه کنید)

نکته مهم در خصوص تصور اشتباه مودیان از معافیت سالانه مشاغل و معافیت حقوق

نکته مهمی که در این بخش وجود دارد این است که خیلی از مودیان مبلغ معافیت سالانه مشاغل را با مبلغ معافیت سالانه حقوق اشتباه می گیرند و فکر می کنند تا مبلغ معافیت سالانه حقوق از مالیات معاف هستندکه این صور کاملا اشتباه است.

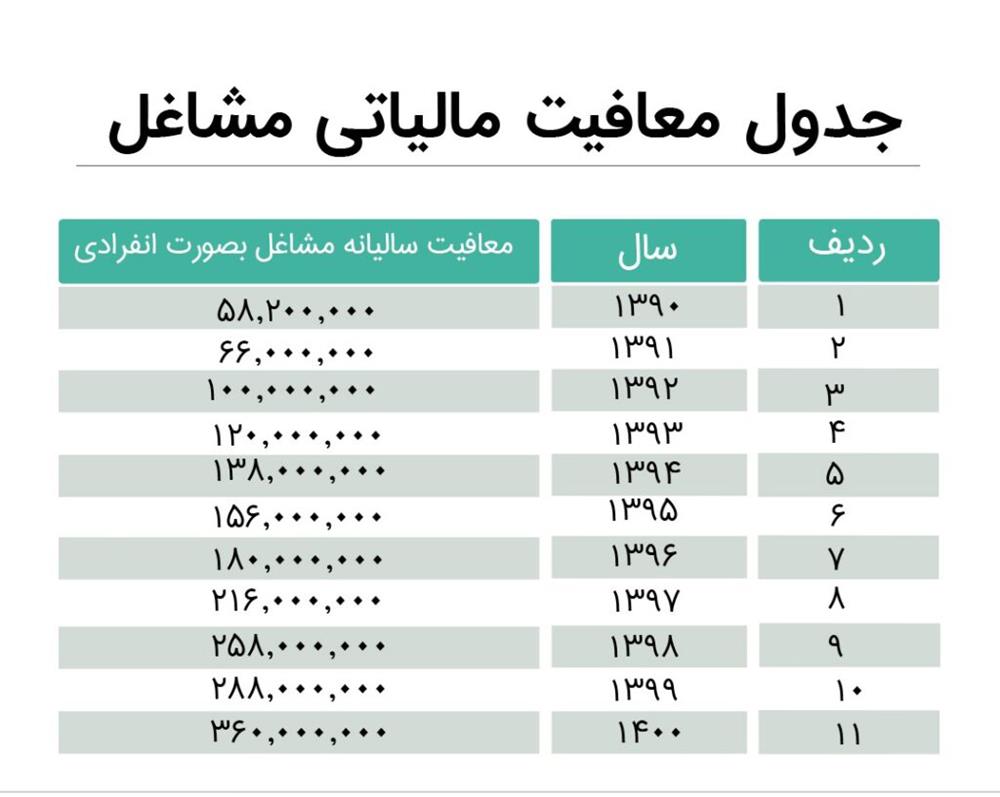

مبلغ معافیت سالانه مشاغل و مبلغ معافیت سالانه حقوق هر کدام بصورت جداگانه برای هر سال تعیین می شود به طور مثال بری سال 1400 مبلغ معافیت سالانه مشاغل مبلغ 360.000.000 ریال معادل سی و شش میلیون تومان و مبلغ معافیت سالانه حقوق 480.000.000 ریال معادل چهل و هشت میلیون تومان در نظر گرفته شده است.

درآمد مشمول مالیات چگونه محاسبه می شود؟

در ابتدای ماده 101 ق م م اشاره به درآمد مشمول مالیات شده است.

جهت محاسبه درآمد مشمول مالیات ابتدا باید کل مبلغ فروش کالا و خدمات را به اضافه سایر درآمدهایی غیر از درآمد اجاره املاک و حقوق کنیم و از این مبلغ هزینه ها و استهلاکات را کسر کنیم تا به مبلغ درآمد مشمول مالیات برسیم و سپس از درآمد مشمول مالیات، مبلغ معافیت سالیانه مشاغل را کسر کنیم.

شرط برخورداری از معافیت مالیاتی مشاغل

شرط استفاده از معافیت سالانه مشاغل، تسلیم اظهارنامه در مهلت مقرر می باشد و اگر شخصی در مهلت تعیین شده اظهارنامه خود را تسلیم نکند نمی تواند از معافیت سالانه مشاغل بهره مند شود و مجموع درآمد مشمول مالیات او جهت محاسبه مالیات در نظر گرفته می شود.

معافیت برای هر شخص حقیقی که دارای بیش از یک واحد شغلی است به چه صورت اعمال می شود؟

طبق تبصره 2 ماده 101 ق م م در صورتی که هعر شخص حقیقی دارای بیش از یک فعالیت شغلی باشد، مجموع درآمد شغلی وی با کسر فقط یک معافیت موضوع این ماده مشمول مالیات به نرخ های مذکور در ماده 131 می باشد.

به طور مثال شخص در یک محل طلافروشی و در یک محل دیگر صرافی دارد و این شخص بر این تصور است که که در زمان تسلیم اظهارنامه برای هر فعالیت از یک معافیت بهره مند می شود در صورتی که فعالیت هایی که با نام این شخص ثبت نام مالیاتی شده است فقط یک فعالیت از معافیت سالانه مشاغل بهره مند می شود.

استفاده از چند معافیت برای منابع مختلف مالیاتی

طبق توضیحات قبلی در مورد اینکه صاحبان مشاغل با هر میزان فعالیت فقط از یک معافیت بهره مند می شوند این نکته هم اضافه کنم که فقط در مورد مالیات بر درآمد مشاغل به این صورت است که از یک معافیت سالیانه مشغل می توانند استفاده کنند و اگر شخصی در یک شرکتی حقوق بگیر باشد و یک مغازه هم داشته باشد می تواند هم از معافیت حقوق خود در زمان کارمندی خود استفاده کند و هم از معافیت سالیانه مشاغل در تسلیم اظهارنامه و این معافیتها هیچ ارتباطی بهم ندارند و هر کدام از این معافیت ها برای این شخص جداگانه در نظر گرفته می شود.

معافیت سالانه مشاغل در فعالیت های مشارکتی

در فعالیت های مشارکتی بصورت مدنی اعم از اختیاری یا قهری شرکا حداکثر از دو معافیت استفاده خواهند کرد و مبلغ معافیت بصورت مساوی بین آنها تقسیم و باقیمانده سهم هر شریک جداگانه مشمول مالیات خواهد بود.

شرکایی که با هم رابطه زوجیت دارند از لحاظ استفاده از معافیت در حکم یک شریک تلقی می شوند و فقط از یک معافیت بهره مند می شوند اما در بقیه موارد که رابطه خویشاوندی از قبیل فرزند، خواهر، برادر، پدر، مادر و … بین شرکا وجود داشته باشد کلیه شرکا می توانند از حداکثر دو معافیت استفاده نمایند.

در صورت فوت یکی از شرکا وراث به عنوان قائم مقام قانونی میتوانند از معافیت سهم شخص فوت شده استفاده می نمایند و تصور اشتباه بعضی از مودیان بر این است که اگر شخص فوت نکند دیگر معافیت به وراث تعلق نمی یگرد که این تصور کاملا اشتباه است.

نکته ای قابل توجه که نیاز به تکرار دارد این است که هر تعداد شرکا در مجموع از دو معافیت استفاده می کنند و به هیچ عنوان به هر یک از شرکا یک معافیت تعلق نمی گیرد.

به طور مثال معافیت سالانه در یک مشارکت مدنی برای 4 برادر در سال 1399 جمعا به مبلغ 576.000.000 ریال (حداکثر دو معافیت سالانه مشاغل) و برای هر کدام بصورت جداگانه 144.000.000 ریال می باشد. در صورتی که اگر شرکا حتی 10 نفر هم باشند معافیت سالانه برای فعالیت های مشارکتی همان 576.000.000 ریال می باشد. اما معافیت برای هر کدام بصورت جداگانه مبلغ 57.600.000 ریال خواهد بود.

جدول معافیت معیشتی مشاغل

مبلغ معافیت سالانه مشاغل (ماده 101 ق م م ) به شرح زیر می باشد: